预期外的大通胀年代

预期外的大通胀年代

本文标题用了“预期外”作为修饰语,并不是说通胀不合情理,而是因为本轮通胀的路径超出大多数人的预料。2021年,美联储官员还嫌通胀太少,终于把准备了很多年的平均通胀目标端出取代了2% 的刚性通胀目标(即,允许通胀小幅度超过目标),通胀便一发不可收拾…就像在答卷里写了完全相反的答案一样。

本文罗列了低通胀年代的5大基本面,并逐一审视2022年今天他的状况。须知,造成大通胀的因素不止这些,但他们反映的是为什么我们回不去2019年以前的世界,而通胀也不是唯一的问题。我们会在后续文章中把一块块砖头补齐,重新审视我们当下所处的世界。

低通胀的繁荣年代

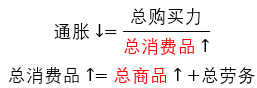

在2021年以前,中央银行学家们普遍有一个课题,就是如何解释“格林斯潘之问”。我们知道印钱和通胀息息相关,无节制的货币发行是很多国家经济崩溃的原因。而最近二三十年里遇到一个特别的现象,那就是在发达国家无论中央银行怎么印钱,不但没有出现通胀,通胀率严重不达标,而且失业率也一直维持低位(失业率和通胀率在短期应该具有负相关,这是菲利普斯曲线的结果)。这个奇怪的现象就是“格林斯潘之问”。

2021年以后,这个课题已经不再值得研究了。因为高企的通胀率将这个课题变得非常鸡肋,而大多数人预期外通胀高企的原因反推,可能就是这个问题的答案:

1. 过去三十年新增的美元大量流入新兴市场国家,这些用于支付美国财政赤字的美元没有进入零售市场里购买终端商品。

以日本和中国为突出代表,这些国家在发展的过程中赚取大量美元,并以美债的形式留在本国央行资产负债表上,用美债作为抵押品来发行本币。举个例子,人民币的抵押品中有差不多的70%为美债。国内的战狼喜欢说“中国是美国最大的债主”,实际上这个过分简化而无用的命题也同时等价于“中国央行是美联储旗下的第13家地方联储”。

2. 比较优势原理之下,新兴经济体带来了足够充足的廉价商品。

如果新增的货币滞留在原本的经济体中,那么随着货币的循环流动,本土商品价格会被富余的货币购买力抬升,出现我们熟悉的印钱——购买力增加——通胀的路径。但是,新兴经济体带来了比原本更多的商品,而且商品的生产环节中有更便宜的成本。郑州的富士康和深圳的华强北,才是梦开始的地方。

很多人说全球化使欧美的产业工人利益受损,其实也不尽然如此,因为更廉价的商品也让他们的生活过得更好——只是人类总觉得自己变好的速度比别人慢就是不好,这大概就是相对剥夺感,此处不进行过多讨论。

3. 在全球化的大背景之下,开放和友好的移民体系带来了海量的劳动力。

我们知道,商品和劳务是一个篮子里的东西,持续性的通胀的传递过程中一定有工资—物价螺旋。这对于越接近第一线生产的工作越直接,这也是为何卡车司机和餐厅服务员作为职业越显得吸引人的国家里,物价一定越贵。

真正的大量移民涌入欧美,其实始于1990年以后。整个20世纪中叶,北美都表现得不太像移民国家。大家所熟悉的 EB 绿卡和H1B工作签证并不是历史悠久的东西,是1990年老布什政府引入的,而H1B对研究生学历的额外倾斜更是迟至2005年由小布什政府引入,STEM OPT更是在奥巴马任内才出现。在2009年茶党运动以前,共和党甚至是一个亲移民政党。正是全方位的移民——从seasonal workers、非法移民劳工到技术移民,不断地给发达国家的劳动力市场注入供给。劳动力供给是繁荣的土壤,也是低通胀的依凭。

4. 苏东剧变和冷战结束,带来了廉价的能源。

Energy is master currency. 信用货币某种程度上来说只是用于更高效地让能源在各个环节中流转。1945年伊本·沙特国王和罗斯福总统在Great Bitter Lake 的协议也成为后世石油美元的坚实基础。

俄罗斯是全世界最大的石油生产国,苏东剧变后的俄罗斯被时代的洪流裹挟着进入了全球化的浪潮中,而糟糕的苏维埃计划经济和运气差的timing让这个经济畸形儿无法像南方的邻居一样从轻工业代工做起,只能依靠出售能源来赚取外汇。俄罗斯的廉价能源不但作为一个持久有力的供给长期压低全球能源价格,而且哺育了强大的德国制造业——后者又为世界带来了廉价的中高端商品。

5. 地缘政治和平的产物:更为廉价的供应链和资源合作。

无论是海运还是陆运,再也没有关闭领空,贯通西伯利亚的铁路能把商品从北京运往巴黎。

笔者原先以为,供应链问题不是独立因素,是商品供给因素的分项。2022年的世界剧变告诉我们的似乎是不一样的故事。地缘政治的稳定和合作这一大主题,也使得资源合作成为常态——从而有廉价的原材料。

2019年以前的世界一去不复返

如果我们找到了低通胀繁荣的成因,那么就不难理解,为什么这个时代一去兮不复返。18个月的等待再也不能等来一切照旧的歌舞升平。让我们逐个检视上述五点原因。

1. 新增的美元不再海量流向美国以外的地方,相反的,美元甚至在回流美国本土。

即使没有贸易战,中国对美元储备的需求也已经大幅下降。逐渐发展、产业升级、逐渐能够对外提供大量基建服务的中国,开始减少了以美元为锚的货币依赖。

从2014年开始,中国央行逐渐少量购买本国贷款作为人民币的抵押物,并为此创造了一个名为中期借贷便利(MLF,坊间俗称麻辣粉)的工具。这并不是什么政策创新,这种以贷为锚逐渐取代美元为锚的做法,正是以前日元去美元化的路径。2018年,中国经历了一次中小型的衰退以后,本国贷款作为抵押品的比例明显增加。[update: 本文完成后,中国央行宣布购买特别国债。虽然技术上来说这只是对国债展期,但其象征意义极强:人民银行可能会采取以债为锚来压低美债储备。后续文章“美债作为终极financial resource”中我们会继续谈及这个问题]

与此同时,特朗普政府的《减税与就业法案》中,对美国的大企业在海外避税港设立总部、现金留存在海外的现象进行了一种非常民粹主义的批判,认为这是不爱美国的,法案逼迫大企业将滞留在海外的利润大量汇回美国境内。2018、19年的经济数据非常好看,给人一种当局很会打理经济的错觉,有一个很重要的原因就是大量的资本再输入(这个故事,2021年以来的赢麻了的新加坡并不陌生)。充裕的货币输入直接将2019年美国通胀率打破2%——这是多年未见的,彼时人们还以为这是一次性的、不持久的输入性通胀而已。大量的美元回流,也给2020年春天海外美元的紧缺埋下了伏笔,以至于后来的美联储不得不大量使用 central bank liquidity swap工具向海外输出美元。

随着中国市场的产业链升级,在很长一段时间内我们再也见不到如此巨大的离岸美元池子。后续文章里我们会谈到东南亚的制造业转移无法取代和再造这个美元池子,以及新的结构性挑战。

2. 贸易战的背景下,再也没有廉价的海外商品了。

这一点非常简单直观。关税和脱钩,将原本廉价的商品拒之门外。以邻为壑的贸易保护主义给了亲痛仇快。

随着两个世界的对立,在5-10年内我们也看不到任何可以改善的可能。

3. 反移民的力量抬头,廉价劳动力一去不复返。

2009年茶党运动之后,共和党的反移民势力抬头,进而我们看到了2016年以来一系列反移民的阻碍、审查和猎巫。而这已然已经遍布发达国家——不如说,勒庞和欧尔班的政治力量比特朗普更登上欧洲的版面。

特别是2020年,特朗普政府借减少covid传播为借口的title 42,将大量非法移民拒之于南部边境之外——是的,无论你把他们称为非法移民、还是无证移民,这两年统计超过100多万的低端劳动力被限制在了南部边境以外。虽然拜登revoke了这个法案,可是被联邦法庭阻止,不愿意在移民问题上激化选举因素的民主党也并不愿意着力于这个议题。

随着反移民的政治号角吹遍全球,这个议题只会越来越激化,尽管随着老龄化事实上对新移民有更迫切的需要。

此外,还有提前退休造成了美国200万劳动力缺失,但这不是一个长期性的趋势,我们会在后续文章回顾这个问题。

4. 环保主义导致的能源投资错配,和作为导火索的俄乌战争,彻底将廉价的能源变成记忆。中东地缘政治的改变甚至可能改变既有的能源市场基本逻辑。

苏东剧变以来的俄罗斯输出廉价的能源,随着战火而成为不可能。这也是为什么我们看到了在西欧各国投降主义遍布,因为没有廉价的俄罗斯能源,西欧的能源会非常贵。这不但使德国的工业成本剧增,大量工业企业将生产转移到美国和中国,而且,西欧各国长期的政府赤字印钱补贴能源账单的做法变得越来越难以为继——一旦最终撑不住,原先被补贴粉饰的太平,要加倍还回来。

而给俄罗斯以底气的并不是他们上个世代的武器水平,而是欧洲糟糕的 ESG 政策。环保作为一种外部性投资本身没有错,但欧洲最初输出环保价值观的目的是进行一种好看一点的本土贸易和产业保护——新兴市场国家要发展可以,先来买我的碳排放积分 $EUA 期货。但这种价值观输出最终形成了反噬,我们看到了绿党逐渐成为了执政党,他们关闭了更清洁、更安全的核电站,在没有合理论证的情况下推行昂贵的新能源而关闭火电站。更有甚,在一些地区,已经把水电都从清洁能源的列表里删除了。这使得我们白白浪费了苏联解体后30年的时间,将能源投资以低效也是反市场的方式进行投资。

与此同时,美国页岩油革命和中东的国家的发展使得美国与沙特的能源 vs 安全保障的交易越来越不吸引人。沙特和阿联酋对于接受美元买武器的需求,已经逐渐让位给接受人民币购买中国基建和投资的需求了。沙特和阿联酋正在向中国靠拢,人民币定价的石油和锂矿市场已经进入备忘录——人民币是没有实力在维持本币购买力的情况下定价能源的,人民币可能会因此大跌。但是这一定会冲击石油美元的基本面,使得美元定价的能源更绝望。我们会在后续文章里着眼这一问题。

5. 新冷战和 post-covid 时代的供应链和资源合作,亦不可能回到2019年的世界了。

2022年2月,俄罗斯入侵乌克兰次日,笔者一位上了年纪的白人朋友立刻买了一张机票飞往阿拉斯加的安克莱奇,他去买了店面和房子。他比笔者多吃了几十年大米,知道冷战以前的世界——华约集团还有伊朗对西方关闭领空,从伦敦飞向东京的航班必须绕行阿拉斯加。彼时的安克莱奇,是一座商品经济极为发达的城市,来自五洲四海的客人流连不绝。2022年2月28日,西方和俄罗斯互相关闭领空。

2021年夏天的那艘阻塞苏伊士运河的台湾巨轮和芯片——汽车产能短缺只是对这个问题的一次预演。他成功打破了长期以来的价格依赖,人们开始定价新的货币供需关系和供应链状况。

我们知道,原材料的涨价不会立刻引发终端商品涨价,因为价格会回溯旧日的定价。在涨价的基本面山雨欲来之后,价格是非线性地被一个个导火索驱动。即便驱动因素后来有所恢复——新的定价已经接受了新的基本面了。

2020 年的世界大断航、中国的封城和清零,让供应商们学会了库存的重要性。供应链格局的改变,代表着人们针对“供应链安全”的避险投资的比重越来越大,相应的,人们针对“盈利”的投资被挤占,那么将会有更多安全和风险的成本叠加在供应链上。这件事情,芯片和苹果产业链的表现,不能忽视其带来的定价问题。

前述讨论中,我们已经埋下了很多待后续讨论的问题。由于不想把文章写得又臭又长以及偏离标题太远,就此打住。后续我们将接着展开硅谷工程师的工资从何而来、中国年轻人扎堆报考体制内、欧洲老钱和中东王子与美债金融地位的历史与展望,及其衍生出的科技行业定价估值、信用货币与商品货币的竞争问题。

尽管如此,通胀的传递也不是一条直线。比如2022年夏天大宗商品的暴跌,可能会驱动2023年通胀的下行。

笔者水平有限,但并不想像那些金融地摊文学一样用零和博弈的思维看待问题,因此极力避免 XX 收割 XX 这种论述,也在分析梳理的过程中调整自己的思考。

祝大家新年快乐!

This excerpt is provided for preview purposes. Full article content is available on the original publication.